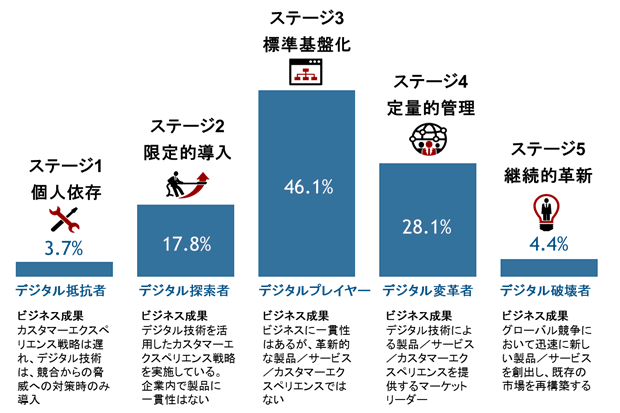

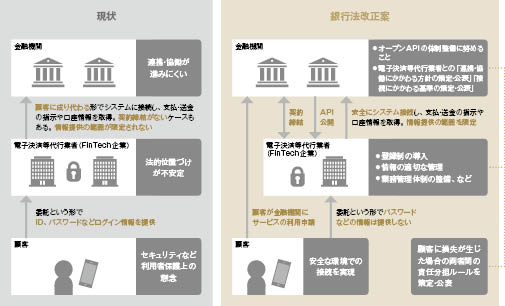

2年連続で改正銀行法が国会成立、銀行にAPI公開の努力義務

2年連続で改正銀行法が国会成立、銀行にAPI公開の努力義務

今回の法改正では、さらに1歩踏み込んだ。柱は二つある。一つは、銀行によるAPI公開の推進だ。銀行は、残高照会や取引明細照会、振替、振込といったサービスを顧客向けに提供しているが、これをAPI経由で外部企業が活用できるように準備することを求める。FinTech企業をはじめ、多様なプレーヤーが銀行機能を組み込んだサービスを開発できるようにするわけだ。

銀行システムを広く開放させる代わりに、APIに接続する事業者は「電子決済等代行業者」として登録制にする。これが二つめの柱だ。対象になる典型例は、銀行口座の残高や明細情報を収集するPFM(個人資産管理)サービスやクラウド会計だ。

かんぽ生命のWatson、1年半かけて学ぶ

かんぽ生命のWatson、1年半かけて学ぶ

かんぽ生命保険は2017年3月21日から、保険金の支払い審査に日本IBMの人工知能(AI)「Watson」の適用を始めた。約款や医学、法律などの専門知識を持つベテランの査定者でなければ判断できなかった難度の高い査定を、経験の少ない査定者でもWatsonのアドバイスに従って処理できる。1年半に渡り機械学習のパラメータ調整を続けることで、90%以上の精度を実現した。

かんぽ生命保険がWatsonを使って開発した審査システムの特徴は、保険査定の判断を示すシステムと、査定の判断理由を示すシステムという2段階の機械学習システムを用意したことだ。人間の査定者が納得しやすい形でアドバイスを示せる。システム開発に携わったかんぽ生命保険経営企画部イノベーション推進室の松阪高宏 企画役は、「保険業界の中で、これら2段階の機械学習システムを適用する事例は海外も含めてほとんどない」と自信を示す。

支払い審査業務へのWatson導入イメージと効果

AI導入--機械学習で事業価値を生み出すデータとは

AI導入--機械学習で事業価値を生み出すデータとは

活用するデータの設計

冒頭で述べたように、機械学習を活用した機能を作るためには学習させるデータが必要です。機械学習プロジェクトの検討フェーズにおいて、まずは目的(実現したいこと)を決め、その目的を達成するために必要な情報(機械学習を用いて予測したい情報)を設計します。そして、具体的にどのようなデータを用いて学習を行うか検討を始めます。

ガートナーの2017年テクノロジトレンドにAIやブロックチェーン

ガートナーの2017年テクノロジトレンドにAIやブロックチェーン

「Gartnerの2017年のトップ10のテクノロジ・トレンドは、インテリジェント・デジタル・メッシュの土台となるものです。以下で説明する最初の3つのトレンドは、『どこでもインテリジェンスとなる世界』に区分されます。ここでは、データ・サイエンスのテクノロジとアプローチが、どのように高度な機械学習と人工知能を包含して進化するか、物理システムおよびソフトウェア・ベースのシステムをいかにインテリジェントなもの、すなわち学習して環境や変化に適応するようにプログラミングされているものとして構築できるか、といったことに焦点が当てられています。その次に示す3つのトレンドは『デジタル・メッシュ』に区分されます。

- 高度な機械学習(ML)と人工知能(AI): この領域は、深層学習、ニューラル・ネットワーク、自然言語処理(NLP)など数多くのテクノロジやテクニックで構成されており、理解、学習、予測、適応といった新しい能力、さらには自律的なオペレーションの可能性を有する

- インテリジェントなアプリ: 仮想パーソナル・アシスタント(VPA)などのインテリジェントなアプリは、人間のアシスタントが行う仕事のいくつかを実行し、日々の作業を楽にする

- インテリジェントなモノ: 融通の利かないプログラミング・モデルによる実行の先を行き、応用AIおよび機械学習を発展させて、高度な振る舞いをするとともに、周囲の環境および人とより自然にやりとりする物理的なモノ

- 仮想現実と拡張現実: 。VRとARの能力は、デジタル・メッシュと融合し、ハイパーパーソナライズされた適切なアプリおよびサービスとしてユーザーに提供される情報の流れを調整することができる、よりシームレスなデバイス・システムを形成するとGartnerでは考えている。

- デジタルツイン: センサデータを使って状態の把握、変化への対応、運用の改善、付加価値の提供を行う物理的なモノやシステムの動的なソフトウェアモデル。デジタルツインには、メタデータ(分類、構成、構造など)、状況または状態(位置および温度など)、イベント・データ(時系列など)、アナリティクス(アルゴリズムおよびルールなど)の組み合わせが含まれる。

- ブロックチェーンと分散型台帳: 価値交換取引が連続的にブロックへとグループ化された分散型台帳の一種。各ブロックは前のブロックに連鎖され、ピア・ツー・ピア・ネットワークを横断して記録されるが、このとき暗号化による信頼および保証のメカニズムが使用される。、金融サービス業の周辺だけでなく、楽曲配信やID検証、タイトル登録、サプライチェーンなど多くのアプリケーションが考えられている。

- 会話型システム: 会話型インタフェースで現在焦点が当てられているものは、チャットボットおよびマイク対応デバイス(スピーカー、スマートフォン、タブレット端末、PC、自動車など)だが、デジタル・メッシュはアプリケーションおよび情報へのアクセスや、他のユーザー、ソーシャル・コミュニティ、行政、企業とのコミュニケーションを行う際にユーザーが使用する、拡大しつつある一連のエンドポイントを包含している。

- メッシュのアプリ&サービス・アーキテクチャ: メッシュのアプリ&サービス・アーキテクチャ(MASA)では、モバイルアプリ、デスクトップアプリ、IoTアプリがバックエンドサービスの幅広いメッシュにリンクして、「アプリケーション」としてユーザーに見えるモノを形成する。このアーキテクチャはサービスをカプセル化し、複数のレベルで組織の境界を横断してAPIを提示し、サービスの俊敏性および拡張性に対する需要と、サービスの構成および再利用とのバランスを維持する。

- デジタルテクノロジプラットフォーム: デジタルビジネスの基本的な構成要素を提供するとともに、デジタル・ビジネスを可能にするために不可欠な存在でもある。情報システム、カスタマー・エクスペリエンス、アナリティクスとインテリジェンス、IoT、ビジネスエコシステム

- アダプティブセキュリティアーキテクチャ: インテリジェント・デジタル・メッシュおよび関連するデジタルテクノロジプラットフォームとアプリケーションアーキテクチャによって、かつてないほど複雑なセキュリティの世界が形作られていくとしている。